不管是「小镇做题家」们的无奈自嘲,还是外卖骑手面对「系统」的困境,这些被讨论、被放大的社会现象都让我们重新思考北上广深的真实生活状态。一二线城市的生存压力,如何才能消解?低线城市和乡村会不会是新的机遇?

下沉市场这片价值洼地,确实有许多想象空间。

下沉市场互联网覆盖广、增长快,网购普及率不高,发展前景巨大。

下沉市场智能手机普及率突破 90 部 / 百人,互联网覆盖近 9 亿下沉人口。2020 年一季度移动互联网月活跃用户规模增长约 1700 万,其中高线城市用户减少 714 万,三线及以下下沉市场用户增长 2461 万。

这片市场拥有 10 亿尚未被充分挖掘的需求,而这 10 亿数量的人口红利,也意味着零售行业巨大的消费潜力。零售行业这一细分领域品类丰富,业态多元,已成为推动国民经济增长的主要动力。

面对一二线城市被逐渐挤压的生存空间,不少人选择回到低线城镇和乡村,回流人口数量呈上升趋势,这里也成为小镇青年创新创业的土壤。

回流人口:指曾在一二线城市工作、学习,但选择回到生活压力较轻的三线及以下城市生活的人群。

人口数量增加,消费的需求也在上涨,零售行业的下沉之路变得有迹可循。

1. 说了这么久的下沉市场,我们认清了消费者的模样吗

「熟人社会」是下沉市场的典型特征之一,依托于小生活圈关系网,亲友邻里之间相互帮衬,这也形成了下沉市场独特的消费人群特征和消费习惯。

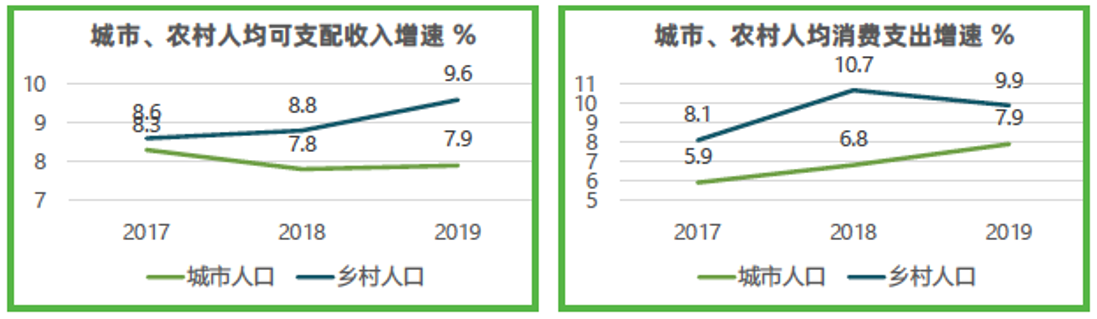

相较于一二线城市,下沉市场生活压力小很多。虽然收入和消费绝对值不高,但增速优势明显。

*图源:MSC咨询《中国下沉市场系列报告:消费零售篇》

- 农村居民人均可支配收入增速、人均消费支出增速连续三年超过城镇居民;

- 农村居民人均可支配收入不断增加,70 年来翻了 40 倍;

- 城乡收入差距缩小,2019 年中国城乡居民人均可支配收入比值为 2.64,比 1956 年下降了 0.69。

1.1 小家庭和中青年是下沉市场零售行业的消费主力

小家庭是主流家庭结构

下沉市场 87% 的家庭由已婚人群和子女组成,54% 的家庭未婚人群和父母一起生活。而这样 3 – 4 人的「小家庭」也是零售消费需求最旺盛的群体,母婴用品、生鲜食品、数码家电等,都是小家庭的常规支出。

宽裕的中产之家生活稳定,可支配收入充裕,在家庭消费上注重品质,追求优质购物体验的同时更看重性价比。近年来,三四线城市的中产家庭正在以远高于一二线的速度高速增长,占三四线城市人口 34% 以上,这些小康家庭将为下沉市场的消费零售增长带来巨大潜力。

中青年是主体消费人群

下沉市场小家庭的主力是 29 – 50 岁的中年们,他们收入较高,有房有车,可支配时间充足,也为自己的小家尽心尽力,尤为关注教育、汽车、母婴和家装等消费领域。

18 – 29 岁的小镇青年们也具备强大购买潜力。他们是互联网原住民,走在追赶潮流的第一线,又有极富个性化的消费需求和表达欲望。在消费零售领域,他们对食品饮料到时尚母婴的新兴品类,都很感兴趣。

根据阿里妈妈在 2019 年 8 月发布的《下沉市场洞察报告——时空脱域中的小镇青年》中指出,84% 的品类在 3 – 6 线城市消费者数量超过一二线,34% 品类的客单量增速、61% 品类的平均货单价同比增速均超过一二线城市。

在消费零售领域,从食品饮料到时尚母婴的各个品类,这群年轻消费达人都在大幅增加支出。

1.2 比起线上购物,他们还是更注重线下消费体验

- 更高的线下消费意愿:在熟人关系网遍布的低线城市中,下沉人群更倾向于选择本地店铺。同时,线下消费能够带来即时的消费体验和实体店铺的正品保障。

- 喜欢拼团、社交、返现等线上模式:他们对价格敏感,追求高性价比,主推折扣、返现类活动的平台往往更能获得他们的好感。

2. 下沉市场零售行业的「人货场」困局

2.1 人:他们是千万个不同群体

下沉市场人群不是一个群体,而是千千万万个不同群体的集合。他们生活在不同区域,在不同的民俗文化中成长,不同地区的发展阶段也不尽相同。下沉市场的用户画像是难以做到普适性的。

与此同时,随着移动互联网的普及,社交媒体和短视频等媒介渗透进下沉市场,线上的数字世界丰富多元,也影响着下沉市场人群的消费偏好,在多方因素协同作用下迅速变化着。

而这种变化也反向作用于零售行业的供需变化,倒逼着零售行业供应链转型升级。

2.2 货:消费需求迅速变化,产品更新快

生产研发

过去消费者需求相对单一,传统品牌主要采用规模化、批量生产的方式。

如今大家追求个性化,消费零售商品因此加快了新品的生产研发频率,产品生命周期急剧缩短,生产成本增加。

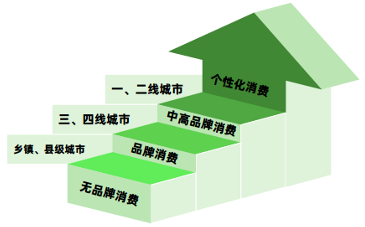

同时,消费结构性升级趋势愈发凸显。下沉市场的消费者开始追求品牌消费,从基本的衣食住行拓展到休闲娱乐等领域。

*图源:MSC咨询《中国下沉市场系列报告:消费零售篇》

为了娱乐生活我愿意花自己全部的钱,有钱难买爷开心,只要高兴,兜儿里就算只有 2000 块钱,今天晚上有信心了都能花了。

——下沉市场消费者 L

物流管理

下沉市场的快递业务需求增长迅速,但在部分乡镇、农村地区快递网点覆盖率较低,便捷的快递服务需要进一步普及。当然,物流体系的搭建和完善也意味着更高的成本。

全国村级电商服务站点超 31 万个,42% 的建制村实现快递直投,但整体覆盖率仍然很低,如山东省快递直接进村覆盖率只有 14.75%。

零售行业的商品在产品研发、预测和控制库存数量、生产弹性等方面都有巨大挑战。

2.3 场:全渠道布局,难度大成本高

现行的消费零售市场可以根据不同的消费场景划分为纯线下实体、纯线上电商、线上线下相结合的新零售三种模式。

线下实体

国家政策支持实体经济,下沉人群注重线下消费体验,线下实体市场拥有多方力量加持,主流地位愈加巩固。

然而去年的疫情,对这一稳定上升的趋势带来挑战。购物场所的限制影响了更多低线级城市消费者接触新兴互联网营销工具,如短视频、电商 APP。

线上电商

疫情在一定程度上推动了下沉人群消费习惯的变化,越来越多消费者开始尝试线上消费,线上市场具有广阔的增长空间。但目前电商市场由互联网巨头们主导,竞争呈现白热化。

自从 2019 年 5 月,拼多多开始推行「百亿补贴」计划后,聚划算、苏宁、京东等头部电商紧随其后,纷纷推出类似百亿级补贴项目。

新零售模式

零售行业的一些品类对纯电商模式的门槛要求较高。比如生鲜等领域,存在物流冷链方面的技术壁垒,这也意味着线上线下相结合的新零售模式更能够适应消费者的多样化购物需求。

全渠道部署有更广阔的市场前景,同时也要求企业能够做到消费者行为的捕捉、数字化的应用、灵活的供应链管理。

3. 渠道下沉,零售行业可思考的路径有哪些?

3.1 实体门店:注重独一无二的服务体验打造

2019 年我国实体零售占比为 74%,线下市场是下沉零售的主力军。虽然去年的疫情在一定程度上给实体经济带来负面影响,但随着后疫情阶段政策扶持「地摊经济」,国民消费重新复苏,零售企业的渠道下沉仍需布局线下实体经济。

下沉市场的消费者注重即时满足感和消费体验,追求性价比。随着消费升级对品牌的关注度也增强,会在意产品是否为正品,对百货专柜渠道的信任度更高。

美妆个护

在购物平台选择上,下沉市场的美妆消费者更偏好线下购物的售前咨询、试用等服务,这样的消费体验也能够直接促进销售额的转化。

2018 年我国线下渠道(商超+化妆品店+百货)销售额占比达到 62.5%,市场规模达 2560 亿。

食品饮料

拥有强大渠道网络的线下食品饮料零售龙头们深谙下沉市场之道,多年来积累的实力短时间内是多数竞争者无法企及的。

- 达利集团:全国拥有 5500 多家经销商,强大的渠道网络保证其每推出一款新产品都可以以最快速度、最低成本完成全国铺货,推广速度极快。券商报告显示,达利食品 2018 年 11 月推出的美焙辰系列短保面包,仅用几个月时间就开拓 3 万多个终端。

- 蜜雪冰城:起步就布局三四线城市,特别是大学城附近,抓住学生市场。通过对供应链的极致优化,客单价一般在 6 – 8 元左右,填补了饮品市场价格带空白,平民的价格也更能吸引三四线城市的广大受众。

*图源:蜜雪冰城官方微博

数码家电

2019 年上半年,家电行业掉入负增长,形势不容乐观。高线城市市场饱和,低线城市价值凸显,布局下线城市刻不容缓。

《2019 年上半年中国家电行业年度报告》显示,2019 年上半年,家电行业国内市场销售规模为 4125 亿元,同比下降 2.1%。

一二线城市的家电呈精细化趋势,扫地机器人、智能音箱、空气炸锅等小家电浪潮涌现,而相对应地,下线城市的大家电需求依然旺盛,满足下沉市场的传统数码家电需求是一大市场机遇。

- 家电品类:下沉市场家电消费以空调、冰洗、厨卫等品类的基础大家电为主,疫情之前消费量稳定增长。美的、TCL、格兰仕等一二线品牌在下沉市场越来越受欢迎。

- 国牌手机:高性价比的 oppo、vivo、华为等手机品牌备受下沉市场用户青睐。

在线下市场中,由于低线城市的数码家电订单量密度不高,做好终端服务是商家在下沉市场中制胜的关键。

3.2 网购电商:协同上下游重构「人货场」

下沉电商市场规模占整体电商市场比重 57%,举足轻重,吸引了头部玩家淘宝、拼多多、京东等互联网公司抢夺这片价值洼地,纷纷砸钱推行「百亿补贴」获客。

对于下沉市场追求性价比的消费者来说,「补贴、折扣、拼购」这些营销方式恰恰投其所好,而去年的疫情也加速他们形成线上购物的消费习惯。

- 京东:拼购业务全面升级为京喜 APP,与微信战略合作线上引流,用户资源与流量支持成为京东面向低线市场的「下沉新引擎」。以优质上游厂牌白牌商品为货源,依托京东物流,直供低价好货。

- 拼多多:「拼团 + 砍价 + 社交」的模式精准定位下沉市场用户,快速获客。前期去品牌化,减少品牌溢价,降低物流成本,后期发力品牌升级、电商扶贫,加速布局物流体系,构建下沉市场的产业生态圈。

*拼多多拼购模式

3.3 打通新零售全渠道,布局可持续消费

今年 4 月,苏宁易购旗下加盟平台零售云在下沉市场新开出 294 家门店。截至 4 月底,零售云全国累计开店达到 8800 店,覆盖全国 31 个省级行政单位的上万乡镇。

苏宁易购零售云:是苏宁针对县镇市场重点打造的一个智慧零售平台。通过整合品牌、供应链、技术、物流、金融等智慧零售资源全价值链的赋能,让用户买到更好更便宜的商品、让门店更赚钱、让商品流通更高效,共享智慧零售时代红利。

*图源:砍柴网,苏宁易购新开零售云门店

类似的零售小店依托互联网公司的战略大脑,近两年在下沉市场如雨后春笋般涌现。其中约 50% 的线下零售小店接入了送货到家、社区团购等线上业务。

如今「线上 + 线下」的新零售模式遍地开花,消费场景随处可见,而疫情带来的影响让我们重新开始思考「消费」这一在生活中无孔不入的举动。

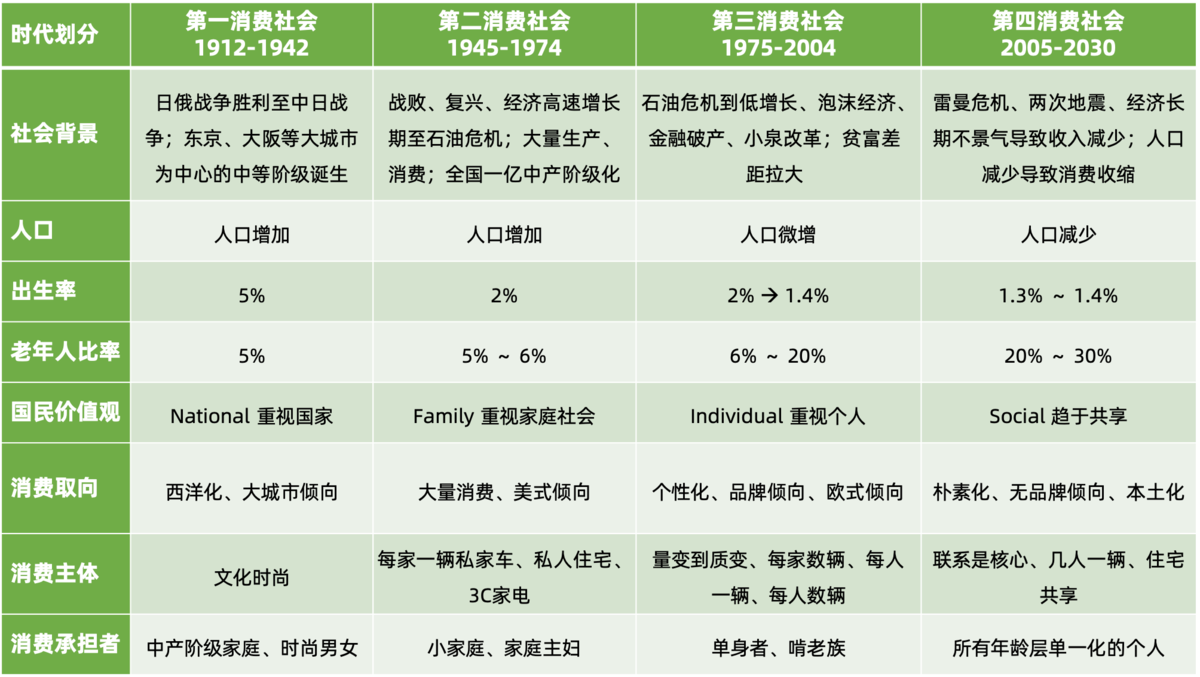

日本社会学者三浦展在《第 4 消费时代》中详细刻画了日本社会的消费变迁:

*来源:《第 4 消费时代》

地震引起日本民众反思对待「物质和消费」的态度,同样,去年这场灾难也让我们无数次拷问人类与自然怎样和谐共处,发展与可持续的关系如何权衡。

与日本相比,目前我国在庞大的人口、特殊的发展阶段影响下,形成了「多消费时代」并存的格局。我国三四线城市的消费正在持续升级,而一二线城市开始趋于理性。

我们调研发现,超过 80% 的消费者在日常生活中会践行可持续消费理念,超过 70% 的消费者表示愿意为可持续产品支付更高的价格。

随着消费态度的演化,下沉市场的可持续消费在未来也会有广阔的发展空间。